iMJustAGuy

originele poster- 10 sep. 2007

- Strand, Florida

- 8 aug. 2010

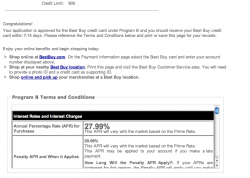

EDIT: verdorie... betekent dit dat ik met rente ben belazerd... ' (Voor kaarten uitgegeven door Chase Bank, aanbieding alleen geldig in de winkel.) Zie binnenkant achteromslag voor details.'

Ach, ik vind nog wel een leuk speeltje

EDIT 2: Nou wacht, werd de mijne aangeboden door chase, betekent dat voor CHASE-kaarten alleen geldig in de winkel??? ik ben in de war lol

Bijlagen

- Bekijk media-item ' href='tmp/attachments/screen-shot-2010-08-08-at-11-53-09-pm-png.244850/' >

Schermopname 08-08-2010 om 11.53.09 PM.png'file-meta'> 93,1 KB · Bekeken: 6.532

Schermopname 08-08-2010 om 11.53.09 PM.png'file-meta'> 93,1 KB · Bekeken: 6.532 - Bekijk media-item ' href='tmp/attachments/screen-shot-2010-08-08-at-11-54-02-pm-png.244851/' >

Schermopname 08-08-2010 om 11.54.02 PM.png'file-meta'> 358.9 KB · Bekeken: 5.793

Schermopname 08-08-2010 om 11.54.02 PM.png'file-meta'> 358.9 KB · Bekeken: 5.793

ethisch

- 22 december 2007

- 9 aug. 2010

Veel veiliger dan de mening van iemand anders die daar niet werkt IMO.

GoCubsGo

- 19 februari 2005

- 9 aug. 2010

Hoe dan ook, ik denk dat je het alleen in de winkel kunt gebruiken. Als je op zoek was naar een echte creditcard om ergens anders te gebruiken, had je ofwel je limiet moeten verhogen met degene die je hebt of een andere hebben aangevraagd.

jknight8907

- 14 juni 2004

- Hudson Valley New York

- 9 aug. 2010

belmemike20

- 21 aug. 2007

- TOEPASSINGEN

- 9 aug. 2010

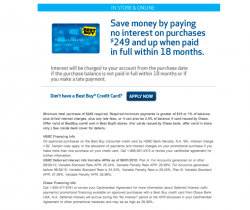

Zolang je de Best Buy-winkelkaart hebt (ze hebben ook een mastercard die overal kan worden gebruikt en je bouwt meer rewardzone-punten op EDIT: je hebt de winkelkaart wel), de 18mo geen rente-optie verschijnt voor elke in aanmerking komende aankoop (in dit geval iets meer dan $ 249) wanneer het bij de kassa wordt gekocht. De kassier zou u de betalingsopties moeten geven nadat u uw kaart hebt doorgehaald. Maak je geen zorgen... als het niet verschijnt, kun je de transactie nog steeds annuleren.

EDIT: Zorg ervoor dat je het binnen 18 maanden aflost, anders moet je de 28% rente betalen!

iMJustAGuy

originele poster- 10 sep. 2007

- Strand, Florida

- 9 aug. 2010

callmemike20 zei: EDIT: Zorg ervoor dat je het binnen 18 maanden afbetaalt, anders moet je de 28% rente betalen! Klik om uit te breiden...

Ja! PLUS Ik denk dat het zich tijdens die 18 maanden ophoopt en je moet ALLE 18 maanden betalen als je het tegen die tijd niet afbetaalt! Maar ik ben van plan om het binnen 2 of 3 maanden afbetaald te hebben... Ik doe dit alleen om meer krediet te krijgen, maar ik was verrast door mijn limiet. Mijn vriend die wat (niet veel) krediet heeft opgebouwd, kreeg haar man (die een RN is die behoorlijk geld verdient, dus ik dacht dat zijn krediet goed was) om bij haar te tekenen en ze kregen slechts $ 750 ...

jknight8907 zei: Teken voor de liefde van God geen creditcard om jezelf een excuus te geven om iets te kopen. Een goede manier om tot boven je hoofd in de schulden te komen. Als je het geld niet hebt, geef het dan niet uit. Klik om uit te breiden...

Ik heb, in tegenstelling tot de meeste andere 20-jarigen, een behoorlijk hoofd op mijn schouders en ken mijn grenzen en financiën. Ik denk dat 1 of 2 creditcards geen slechte zaak is als je weet wat je doet... Ik heb deze nu, en een met 1FBUSA (wat een GEWELDIGE kaart is, want zolang ik mijn saldo onder de $ 500 houd, is het 0 % rente met slechts een betalingsminimum van $ 15 op uw saldo!) Hoe dan ook, ik hoor veel mensen tegen ons 'kinderen' zeggen dat u er 1 moet hebben en deze ALLEEN in noodgevallen gebruiken ... Ik zeg gebruik het voor praktische dingen zoals gas gewoon om een klein saldo op de kaart te houden. Ik geef geen geld uit als ik het niet heb... met mijn 1FBUSA-kaart, als ik (omwille van de even getallen) mijn kaart gebruik om $ 40 in mijn auto te stoppen en ik $ 2000 aan controle heb, 'debet' ik mijn bankrekening in mijn hoofd voor die $ 40 en geld uitgeven en rekeningen betalen alsof ik maar $ 1960 had, daarom zal ik altijd het geld hebben om mijn rekening te betalen.

GoCubsGo

- 19 februari 2005

- 10 aug. 2010

kennisverbeelding

- 6 april 2010

- 10 aug. 2010

Zoals iemand anders al zei, zorg er echter voor dat het vroeg wordt afbetaald, want je wilt niet worden geraakt door al die opgebouwde rente aan het einde.

Buiten

- 19 december 2002

- NYC

- 10 aug. 2010

jessica. zei: ^ Het opzetten of verbeteren van uw krediet dient te gebeuren met creditcards met een lage rente. Geen creditcards die die van een hardgeldlening nabootsen. Klik om uit te breiden...

Ik heb mijn goede kredietwaardigheid vastgesteld met de kaart van 22% die ik al 3 jaar heb. Nooit een saldo gedragen, elke maand volledig betaald. Ze bleven mijn limiet verhogen tijdens de 'kredietcrisis', tot $ 3k.

SpaceKitty

- 9 november 2008

- Fort Collins Colorado

- 10 aug. 2010

djmodified

- 3 april 2008

- 12 aug. 2010

maar nu je het hebt, annuleer het niet, want dat zal je kredietwaardigheid verder schaden.

heb je onlangs naar je credit score gekeken om te zien wat het is? en ik bedoel niet dat BS freecreditreport.com onzin..dat is niet je echte kredietscore, het is er een die ze in hun eigen cijfers bedenken, niet wat echt telt.

ga naar http://www.myfico.com en betaal de 16 dollar om je score te krijgen. Dit is de ECHTE score die wordt gebruikt door schuldeisers en banken, en het zal ook uw kredietscore in situaties simuleren en u vertellen wat u moet doen om het te verhogen.

Teh Don Ditty

- 15 januari 2007

- Maryland

- 12 aug. 2010

Hoe is een winkelkaart anders dan een 'echte' creditcard?

Beide verschijnen op uw kredietrapport en worden hetzelfde behandeld.

nobunaga209

- 13 maart 2009

- TX

- 12 aug. 2010

RedReplicator

- 31 april 2010

- 12 aug. 2010

PS: BB ccard = HSBC, mocht je dat niet begrepen hebben. NS

djmodified

- 3 april 2008

- 12 aug. 2010

De Don Ditty zei: ^FALSE.

Hoe is een winkelkaart anders dan een 'echte' creditcard?

Beide verschijnen op uw kredietrapport en worden hetzelfde behandeld. Klik om uit te breiden...

dat is wat mij is verteld.

Het is voornamelijk voor de kaarten die alleen in die specifieke winkel kunnen worden gebruikt. De 'instant krediet' degenen. Ik denk dat plaatsen zoals lowes en menards bijvoorbeeld ... hun creditcard kan alleen worden gebruikt bij lowes of menards, het is geen 'visum' of wat dan ook.

Mij is verteld dat het accepteren van dit 'instant'-tegoed bij de kassa uw tegoed meer dan wat dan ook schaadt... misschien is de beste koopkaart niet zo. Ook het hebben van een krediet dat net open is geweest, schaadt uw kredietscore. 'nieuwe' creditcards zijn de slechtste omdat je geen kredietgeschiedenis hebt met die kaarten. Het enige dat u nodig heeft, is één creditcard voor een goede kredietgeschiedenis. Ook als u TE veel krediet beschikbaar heeft, schaadt u ook uw kredietwaardigheid.

iMJustAGuy

originele poster- 10 sep. 2007

- Strand, Florida

- 15 aug. 2010

Oh: En voor mijn mede-threaders, ik kwam erachter dat de '18 maanden geen rente' of welke deals ze ook aanbieden, geen deal is die op de kaart zelf is ingesteld, het is (zoals anderen hebben verklaard) gewoon een deal die de winkel aanbiedingen op dat moment als u betaalt met een BB CC. NS

djmodified

- 3 april 2008

- 17 aug. 2010

iMJustAGuy zei: ^ Ik begrijp niet hoe je me vertelt dat deze BB CC me pijn zal doen. Ik ben van plan het in een paar maanden af te betalen goed voordat de 18 maanden voorbij zijn en ik nooit van plan ben om te laat te betalen. Hoe zou dit mij op een negatieve manier kunnen beïnvloeden?

Oh: En voor mijn mede-threaders, ik kwam erachter dat de '18 maanden geen rente' of welke deals ze ook aanbieden, geen deal is die op de kaart zelf is ingesteld, het is (zoals anderen hebben verklaard) gewoon een deal die de winkel aanbiedingen op dat moment als u betaalt met een BB CC. Klik om uit te breiden...

niet de BB-kaart, maar de 'instant'-creditcards bij winkels die geen visa, mastercard enz. Zijn. De creditcards die zijn uitgegeven door winkels die alleen in die winkels kunnen worden gebruikt, daar heb ik het over EN

yg17

- 1 aug. 2004

- St. Louis, MO

- 17 aug. 2010

GoCubsGo

- 19 februari 2005

- 17 aug. 2010

Een BB-winkelkaart, een Target-kaart, enz. zal uw krediet niet meer schaden dan welke andere doorlopende creditcard dan ook. Het beste wat je kunt doen, is niet luisteren naar iemand die je onzin voorschotelt op een of ander nerdforum (inclusief ik). Vraag advies aan een gekwalificeerde professional die vertrouwd is met deze onderwerpen. Financiële adviseurs van een fauteuil op een Mac-forum zijn ongeveer net zo nuttig als flash op de iPhone.

JediZenMaster

Opgeschort

- 28 april 2010

- Seattle

- 17 aug. 2010

yg17 zei: Het zal je kredietwaardigheid niet schaden alleen omdat het een winkelkaart is als je het op de juiste manier gebruikt. Krediet is krediet. Ik denk dat kredietverstrekkers er niet echt om geven waar het krediet vandaan komt, zolang je je rekeningen maar betaalt en geen enorme schulden hebt. Klik om uit te breiden...

American Express geeft er echt om wat voor soort kaarten je hebt. Ze zijn behoorlijk anaal en keuren mensen niet goed die een hele hoop winkelkaarten hebben en heel weinig gewone creditcards.

JediZenMaster

Opgeschort

- 28 april 2010

- Seattle

- 17 aug. 2010

iMJustAGuy zei: ^ Ik begrijp niet hoe je me vertelt dat deze BB CC me pijn zal doen. Ik ben van plan het in een paar maanden af te betalen goed voordat de 18 maanden voorbij zijn en ik nooit van plan ben om te laat te betalen. Hoe zou dit mij op een negatieve manier kunnen beïnvloeden?

Oh: En voor mijn mede-threaders, ik kwam erachter dat de '18 maanden geen rente' of welke deals ze ook aanbieden, geen deal is die op de kaart zelf is ingesteld, het is (zoals anderen hebben verklaard) gewoon een deal die de winkel aanbiedingen op dat moment als u betaalt met een BB CC. Klik om uit te breiden...

De beste koopkaart is best cool. Ik heb eigenlijk de winkelkaart en de Reward Zone-mastercard. Het is best handig, vooral als je een vooraanstaande zilverklant bent. Hoe dan ook, de kaart zal je niet echt pijn doen.

De enige factor die echter pijn kan doen, is het gebruik en dat is het tegoed dat je hebt gebruikt versus het bedrag dat je beschikbaar hebt. Dus als uw limiet bijvoorbeeld 1000 dollar is en u gebruikt 500 dollar, dan zit u op 50 procent van uw gebruik. En hoewel dat uw kredietwaardigheid niet schaadt, heeft het wel invloed op uw mogelijkheid om een andere creditcard te krijgen, afhankelijk van de bank.

Want voor een bank kan iemand die de helft van zijn limiet gebruikt als een risico worden beschouwd. Hoe dan ook, ik ben hier ver van het onderwerp afgedwaald. Dat moet van Martini zijn!

Populaire Berichten